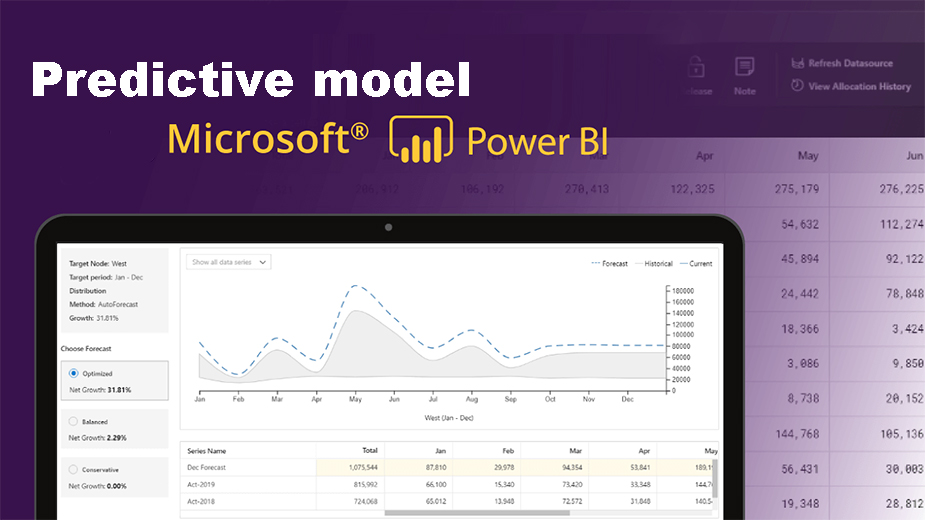

مدل پیش بینی در Power BI چیست؟

Power BI تجزیه و تحلیل آماری پیشرفته ای را از داده ها در نمودارهای خطی شما انجام می دهد تا پیش بینی هایی ایجاد کند که روندها و عوامل فصلی را در بر می گیرد.

اگر میخواهید درباره این روشها و نحوه سفارشیسازی پیشبینیهای خود برای دریافت بهترین نتایج بیشتر بدانید، ادامه مطلب را بخوانید!

اگر به پیشینه این روش ها علاقه مند هستید، در پایان این مقاله نیز برخی از منابع را ارائه کرده ایم.

Power BI از کدام الگوریتم برای پیش بینی استفاده می کند؟

پیشبینی در Power BI بر اساس مجموعهای از روشها برای پیشبینی سریهای زمانی به نام هموارسازی نمایی است.

در طول سالها روشهای زیادی برای تجزیه و تحلیل سریهای زمانی توسعه یافتهاند، بسته به اینکه دادهها به شدت فصلی هستند یا فصلی ندارند، چه مقدار نویز در دادهها وجود دارد، و اینکه دادهها حاوی «surprises» یا پیکهای نامنظم هستند.

روش هموارسازی نمایی سابقه خوبی هم در دانشگاه و هم در تجارت دارد و این مزیت را دارد که سر و صدا یا تغییرات ناخواسته را که میتواند مدل را مخدوش کند، سرکوب میکند و در عین حال روندها را بهطور کارآمد ثبت میکند.

برای Power BI در اکسل، ما دو نسخه از هموارسازی نمایی ارائه کردیم، یکی برای داده های فصلی (ETS AAA) و دیگری برای داده های غیر فصلی (ETS AAN).

وقتی پیشبینی نمودار خطی خود را شروع میکنید، Power bi به طور خودکار از مدل مناسب استفاده میکند، بر اساس تجزیه و تحلیل دادههای تاریخی.

الگوریتم فصلی (ETS AAA)

الگوریتم فصلی (ETS AAA) سریهای زمانی را با استفاده از معادلهای مدلسازی میکند که خطای افزایشی، روند افزایشی و فصلی افزایشی را محاسبه میکند.

این الگوریتم همچنین به نام الگوریتم Holt-Winters به نام محققانی که ویژگی های مدل را توصیف کردند، شناخته می شود.

روش Holt-Winters به طور گسترده ای استفاده می شود، به عنوان مثال، در پیش بینی و برنامه ریزی تقاضا در کسب و کار.

برای پیشبینی در نمودارهای Power View، چندین پیشرفت در الگوریتم Holt Winters ایجاد کردیم تا در برابر نویز در دادهها مقاومتر شود. به طور خاص، ما تغییرات زیر را ایجاد کرده ایم:

استفاده از پنجره اعتبارسنجی برای انتخاب پارامتر بهینه

روش کلاسیک Holt-Winters پارامترهای هموارسازی بهینه را با به حداقل رساندن مجموع میانگین مربعات خطاها برای پیشبینیها در پنجره آموزشی پیدا میکند و فقط به پیشبینیهایی نگاه میکند که یک قدم جلوتر هستند.

با این حال، خطاهایی که از نگاه کردن به یک قدم جلوتر دریافت میکنید ممکن است معرف خطاهایی نباشند که وقتی میخواهید افق طولانیتری پیشبینی کنید.

بنابراین، برای بهبود خطای پیشبینی بلندمدت، پنجره اعتبارسنجی را معرفی کردیم که حاوی چند نکته آخر پنجره آموزشی است.

در این پنجره اعتبارسنجی، وضعیت را در هر مرحله تنظیم نمیکنیم، بلکه مجموع مربعات خطاهای پیشبینی را برای کل پنجره محاسبه میکنیم.این اثر کاهش تغییرات و حفظ روند در سراسر پنجره اعتبار سنجی است.تصحیح بردار حالت در انتهای پنجره آموزشی زمانی که داده ها نویز دارند.

برای خرید لایسنس پاور بی ای Power BI کلیک کنید

الگوریتم اصلی (ETS AAA) یک روش پیشبینی مبتنی بر فضای حالت است

اساساً، پیشبینیها میانگین وزنی مشاهدات گذشته هستند و مشاهدات اخیر وزن بیشتری دارند. یک بردار حالت در سراسر پنجره آموزش محاسبه می شود و برای محاسبه تناسب آموزش استفاده می شود.

با این حال، زمانی که پارامترهای هموارسازی بهینه در مدل نسبتاً بالا باشد، مدل میتواند به نقاط پرت حساس شود.

اگر نقاط پرت در قسمت آخر پنجره آموزشی ظاهر شوند، این حساسیت افزایش می یابد، زیرا آخرین مشاهدات وزن بیشتری دارند. در اصل، یک نقطه پرت در مکان نامناسب می تواند مدل را تحریف کند و تناسب آموزشی را به سمت خود بکشد.

در نتیجه، پیشبینیها میتوانند بسیار عجیب به نظر برسند – برای مثال، پیشبینی ممکن است در روندی بر خلاف روند سری زمانی ورودی حرکت کند.

برای جلوگیری از چنین تحریفهایی، ما بهطور خودکار تغییرات در وضعیت آموزش را دنبال میکنیم.

هنگامی که تغییرات بزرگ را تشخیص می دهیم، روند را در پنجره زمانی تنظیم می کنیم تا با روند کلی سری زمانی مطابقت بیشتری داشته باشد و مقادیر پیش بینی را بر این اساس تنظیم می کنیم.

الگوریتم غیر فصلی (ETS AAN)

الگوریتم غیر فصلی (ETS AAN) از معادله سادهتری برای مدلسازی سریهای زمانی استفاده میکند که فقط یک عبارت برای روند افزایشی و خطای افزایشی را شامل میشود و فصلی بودن را اصلا در نظر نمیگیرد.

ما فرض میکنیم مقادیر دادهها به نحوی افزایش یا کاهش مییابند که میتوان با یک فرمول توصیف کرد، اما افزایش یا کاهش چرخهای نیست.

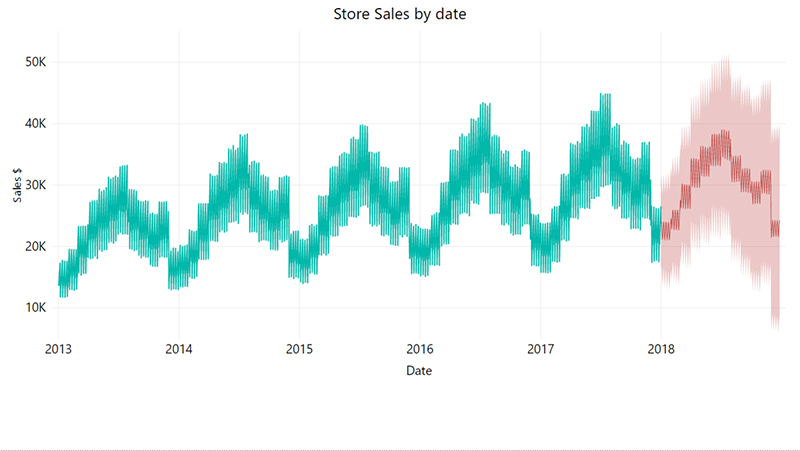

نمودار و پیشبینی در Power BI نیازی به اتصال به سرویسهای تجزیه و تحلیل ندارد و در عوض روی دادههای ذخیرهشده در اکسل اجرا میشود و پردازش در «پشت صحنه» در مدل داده اکسل انجام میشود.

پیشبینی در نمودارهای Power BI از الگوریتمهای ARTXP یا ARIMA ارائه شده توسط SQL Server Analysis Services استفاده نمیکند.

اگرچه این الگوریتمها توسط Microsoft Research در پاسخ به تئوریها و تحقیقات رایج در مورد پیشبینی سریهای زمانی توسعه داده شدهاند و بسیاری از مشکلات مشابه را حل میکنند، اما بر اساس کد متفاوتی پیادهسازی شدهاند و ممکن است نتایج متفاوتی را به همراه داشته باشند.

توصیه می کنیم روش های مختلف پیش بینی را آزمایش کرده و نتایج را با هم مقایسه کنید. معمولاً دانشمندان داده، مدلهای زیادی را امتحان میکنند و دقت آنها را قبل از پذیرش یک پیشبینی معتبر برای کاربرد تجاری ارزیابی میکنند.

hindcasting چیست؟

نمودار پیشبینی در Power BI به شما امکان میدهد صحت پیشبینیها را با پیشبینی مقادیر گذشته آزمایش کنید. چگونه کار می کند؟

نمودار یک مدل داده را بر اساس داده های تاریخی قبل از نقطه انتخابی فعلی محاسبه می کند. همچنین نمودار پیش بینی های جدیدی ایجاد می کند. اکنون میتوانید ببینید که اگر در گذشته پیشبینی میکردید، تنها با اطلاعات تا آن مرحله، پیشبینیهایتان چگونه به نظر میرسید.

می توانید مقادیر پیش بینی شده را با مقادیر واقعی مقایسه کنید و به صورت بصری تعیین کنید که آیا مدل کار پیش بینی عادلانه ای را انجام می دهد یا خیر.

درک این نکته مهم است که در Power BI، نمایش های عقب افتاده تنها بر اساس بخشی از داده های قبل از انتخاب شما هستند، نه بر اساس داده های کامل. این می تواند کیفیت پیش بینی ها را از چند طریق تحت تأثیر قرار دهد:

Hindcast ها لزوماً پیش بینی ها را بر اساس مجموعه داده های بزرگتر منعکس نمی کنند، فقط به این دلیل که داده ها متفاوت هستند.

هرچه زمان به عقب برگردید، اطلاعات کمتری دارید و کمتر پیش بینی فعلی شما را نشان می دهد.

اگر تغییرات قابل توجهی در توزیع مقادیر در طول دادههای تاریخی شما وجود داشته است، باید آنها را هنگام ارزیابی کیفیت نمایشهای پسین در نظر بگیرید.

برای مشاهده ویدیوی آموزشی Export Report in Power Point در یوتیوب لینک زیر را کلیک کنید ⇓

⇐ ⇐ Export Report Power BI in Power Point (Live Data)

در مورد مقادیر از دست رفته چطور؟

در برخی موارد، جدول زمانی شما ممکن است برخی از ارزشهای تاریخی را نداشته باشد. آیا این مشکلی ایجاد می کند؟

معمولاً نه – نمودار پیش بینی می تواند به طور خودکار مقادیری را برای ارائه یک پیش بینی پر کند. اگر تعداد کل مقادیر از دست رفته کمتر از 40٪ از تعداد کل نقاط داده باشد، الگوریتم قبل از انجام پیش بینی، درون یابی خطی را انجام می دهد.

اگر بیش از 40 درصد از مقادیر شما گم شده است، سعی کنید داده های بیشتری را پر کنید، یا شاید مقادیر را در واحدهای زمانی بزرگتر جمع کنید تا مطمئن شوید که مجموعه داده های کامل تری برای تجزیه و تحلیل در دسترس است.

فصلی بودن چیست؟ ارزش فصلی چگونه بر پیش بینی های من تأثیر می گذارد؟

فصلی (یا تناوب) به عنوان تعداد مراحل زمانی که برای یک چرخه کامل داده طی میکند، تعریف میشود و پس از آن چرخه در طول سری زمانی تکرار میشود.

به عنوان مثال، اگر دادههای فروش دارید که در طول یک سال تغییر میکند، اما تمایل دارد سال به سال یکسان به نظر برسد، در این صورت سری زمانی فصلی (یا دورهای) یک ساله دارد.

اگر دادههای تاریخی شما به واحد ماه ارائه میشود، و البته 12 ماه شامل یک سال میشود، برای به دست آوردن بهترین نتایج، مقدار فصلی را 12 تعیین میکنید، به این معنی که 12 واحد یک چرخه داده کامل را تشکیل میدهد.

تخمین فصلی تأثیر زیادی بر پیشبینیهای سریهای زمانی دارد و اولین قدم مهم در هنگام پیشبینی تقریباً همه چیز چرخهای، از آب و هوا گرفته تا فروش است.

الگوریتمهای رایج پیشبینی سریهای زمانی مانند هموارسازی زمان نمایی (ETS) و میانگین متحرک یکپارچه بازگشتی خودکار (ARIMA) به فصلی بودن به عنوان ورودی نیاز دارند و اغلب به مقادیر ورودی مختلف بسیار حساس هستند.

بنابراین، ما الگوریتمهایی را اضافه کردهایم که به تشخیص دقیق فصلی بودن کمک میکنند، و زمانی که میدانید چه نوع چرخههای دادهای را باید انتظار داشته باشید، توانایی تعیین مقدار فصلی را در اختیار شما قرار دادیم.

توجه داشته باشید که تشخیص فصلی زمانی بهتر عمل می کند که چندین فصل داده وجود داشته باشد.

تعیین مقدار فصلی به صورت دستی

اگر داده ها و دامنه خود را به خوبی می شناسید، ممکن است بتوانید به الگوریتم اشاره ای ارائه دهید تا به آن کمک کند فصلی بودن را با دقت بیشتری محاسبه کند.

شما این کار را با نگاه کردن به واحدهای زمان استفاده شده در دادهها و تعیین اینکه چند واحد یک چرخه کامل داده را تشکیل میدهند، انجام میدهید.

به عنوان مثال، فرض کنید شما داده های بارندگی هفتگی دارید و انتظار دارید که الگوهای بارندگی به صورت سالانه، کم و بیش تکرار شوند.

در آن صورت، مقدار فصلی خود را 52 تنظیم می کنید، زیرا 1 هفته = 1 واحد زمان، و 52 واحد زمان در یک چرخه داده وجود دارد.

وقتی یک مقدار فصلی را مشخص میکنید، این عدد در فرمولی گنجانده میشود که روندها را به طور کلی محاسبه میکند و باعث میشود که پیشبینی بهتر بتواند موارد پرت مانند روزهای بسیار بارانی را جبران کند.

با این حال، اگر در مورد چرخه داده ها شک دارید، باید آن را به الگوریتم بسپارید تا همه احتمالات را آزمایش کند و محتمل ترین آنها را تعیین کند.

چگونه می توانم بگویم که آیا پیش بینی ها خوب هستند؟

ارسال به عقب و تنظیم فواصل اطمینان دو روش خوب برای ارزیابی کیفیت پیش بینی است.

Hindcast یکی از راههای تأیید عملکرد خوب مدل است اگر مقدار مشاهدهشده دقیقاً با مقدار پیشبینیشده مطابقت ندارد، به این معنی نیست که پیشبینی اشتباه است – در عوض، هم مقدار تغییرات و هم جهت را در نظر بگیرید.

خط روند پیشبینیها یک موضوع احتمالی و تخمینی هستند، بنابراین اگر مقدار پیشبینیشده نسبتاً نزدیک باشد، اما دقیقاً با مقدار واقعی یکسان نباشد، میتواند شاخص بهتری برای کیفیت پیشبینی باشد تا اینکه مقدار دقیقاً با نتیجه واقعی مطابقت داشته باشد.

به طور کلی، زمانی که یک مدل به دقت مقادیر و روندهای موجود در مجموعه داده ورودی را منعکس می کند، ممکن است بیش از حد برازش شود، به این معنی که احتمالاً پیش بینی های خوبی در مورد داده های جدید ارائه نمی دهد.

روش دیگر برای ارزیابی دقت، مشاهده خطای احتمال در پیش بینی با تنظیم فواصل اطمینان است.

ناحیه سایه دار محدوده مقادیر پیش بینی شده را در سطوح مختلف اطمینان به شما نشان می دهد. بسته به دامنه شما، ممکن است نیاز داشته باشید.

مقادیر دارای فاصله اطمینان بسیار بالایی باشند، یا اینکه پیشبینیهای احتمالی در انحراف استاندارد 0.05 قرار گیرند. با این حال، در موارد دیگر، تغییرات مثبت یا منفی 30٪ ممکن است سناریوهای قابل قبولی را نشان دهد.

منابع

اگر علاقه مند به کسب اطلاعات بیشتر در مورد مدل های سری زمانی و روش هایی هستید که طی سال ها برای پیش بینی توسعه یافته اند، منابع زیر را توصیه می کنیم.

باکس و جنکینز

http://www.amazon.com/Time-Series-Analysis-Forecasting-Control/dp/0130607746

این کتاب کلاسیک پیشبینی سریهای زمانی است. در اینجا شما شرح مفصلی از انواع مختلف مسائل ناشی از داده های سری زمانی، همراه با راه حل ها و فرمول های پیشنهادی مورد استفاده توسط محققان را خواهید یافت. کارهای بسیار بعدی در این زمینه بر اساس Box-Jenkins است و کار آنها همچنان مرتبط و ارزشمند است.

Holt-Winters

http://www.bauer.uh.edu/gardner/research.asp

روش Holt-Winters یک اجرای خاص از هموارسازی نمایی است که به طور گسترده در تجارت استفاده می شود و اکنون انواع مختلفی دارد. برای دریافت ایده ای از قوس تحقیق، به مقالات منتشر شده دکتر گاردنر، هموارسازی نمایی: وضعیت هنر (قسمت 1 و قسمت 2) مراجعه کنید.

هموارسازی نمایی (ویکی پدیا)

http://en.wikipedia.org/wiki/Exponential_smoothing

این مقاله ویکیپدیا تاریخچه و مکانیسمهای اساسی هموارسازی را که در سریهای زمانی اعمال میشود، شرح میدهد.

مروری بر روش های سری زمانی

http://sqlmag.com/sql-server-analysis-services/understanding-time-series-forecasting-concepts

هنوز در مورد شرایط و انتخاب ها سردرگم هستید؟ این مقاله توسط تایلر چسمن، متخصص پشتیبانی فنی مایکروسافت، مروری بر گزینههای مختلف پیشبینی، آنچه که آنها سعی در انجام آن دارند و نحوه مقایسه آنها ارائه میدهد

دوره آموزشی هوش تجاری با Power BI »کلیک کنید« یک برنامه جامع است که بر توسعه مهارت در تجزیه و تحلیل دادهها، تجسم و گزارش سازی و گزارش دهی و دشبوردسازی با استفاده از ابزار Power BI تمرکز دارد.

سپاسگذاریم از وقتی که برای خواندن این مقاله گذاشتید.

برای خرید لایسنس پاور بی ای Power BI کلیک کنید

برای مشاهده ویدیوهای آموزشی داده کاوی و هوش تجاری ما را در شبکه های اجتماعی دنبال کنید

Youtube Chanel :VISTA Data Mining ![]()

Aparat Chanel: VISTA Data Mining ![]()

Instagram Chanel: VISTA Data Mining ![]()

Telegram Chanel: VISTA Data Mining ![]()

Linkedin Chanel: VISTA Company ![]()